寿险预定利率要降至2.5%以下?分红险产品密集下架, “炒停售”再现

继去年7月下调后,人身险产品预定利率或将迎来新一轮调降。

近日,时代周报记者从多名保险行业人士处获悉,传统人身险预定利率上限或从当前的3%降至2.5%;分红险产品保证利率上限或将由2.5%调降至2%;万能险产品的保证利率上限或由2.0%调整至1.75%。

与此同时,有保险公司的部分增额终身寿险产品或将于8月底之前停售,部分分红险产品或将于9月底之前停售。

时代周报记者以投资者身份咨询保险经纪人杨明(化名),他表示,“我们收到几款人身险产品的邮件通知,8月31日前会进行权益调整,换挡新品。业内对人身险产品预定利率上限向下调整,已有一定预期。”

伴随着预定利率将再调整的风声,保险行业“炒停售”再抬头。时代周报记者注意到,为冲高保费,部分保险经纪人以“预定利率3.0%的产品即将停售”为噱头在社交平台如火如荼地揽客。

精算师徐昱琛对时代周报记者表示,在市场利率不断震荡下行的背景下,保险产品预定利率未来可能还有下行空间。

多家险企密集下架增额寿险、分红险产品

去年7月底,各保险公司已按监管通知停售了所有预定利率高于3.0%的传统寿险产品,以及预定利率高于2.5%的分红保险产品、最低保证利率高于2.0%的万能保险产品。

时隔近一年,寿险产品或再度面临利率降档。

目前,相关监管机构尚未明确发文,但是关于进一步降低寿险产品预定利率上限的消息再一次在市场上流传。

“我们同业最近都在交流寿险产品预定利率下调这个事,确定有听到市场风声,传统人身险预定利率上限将从当前的3%降至2.5%。”徐昱琛对时代周报记者表示。

此外,最近一个月以来,多家寿险公司密集下架部分分红险产品及增额寿险产品。

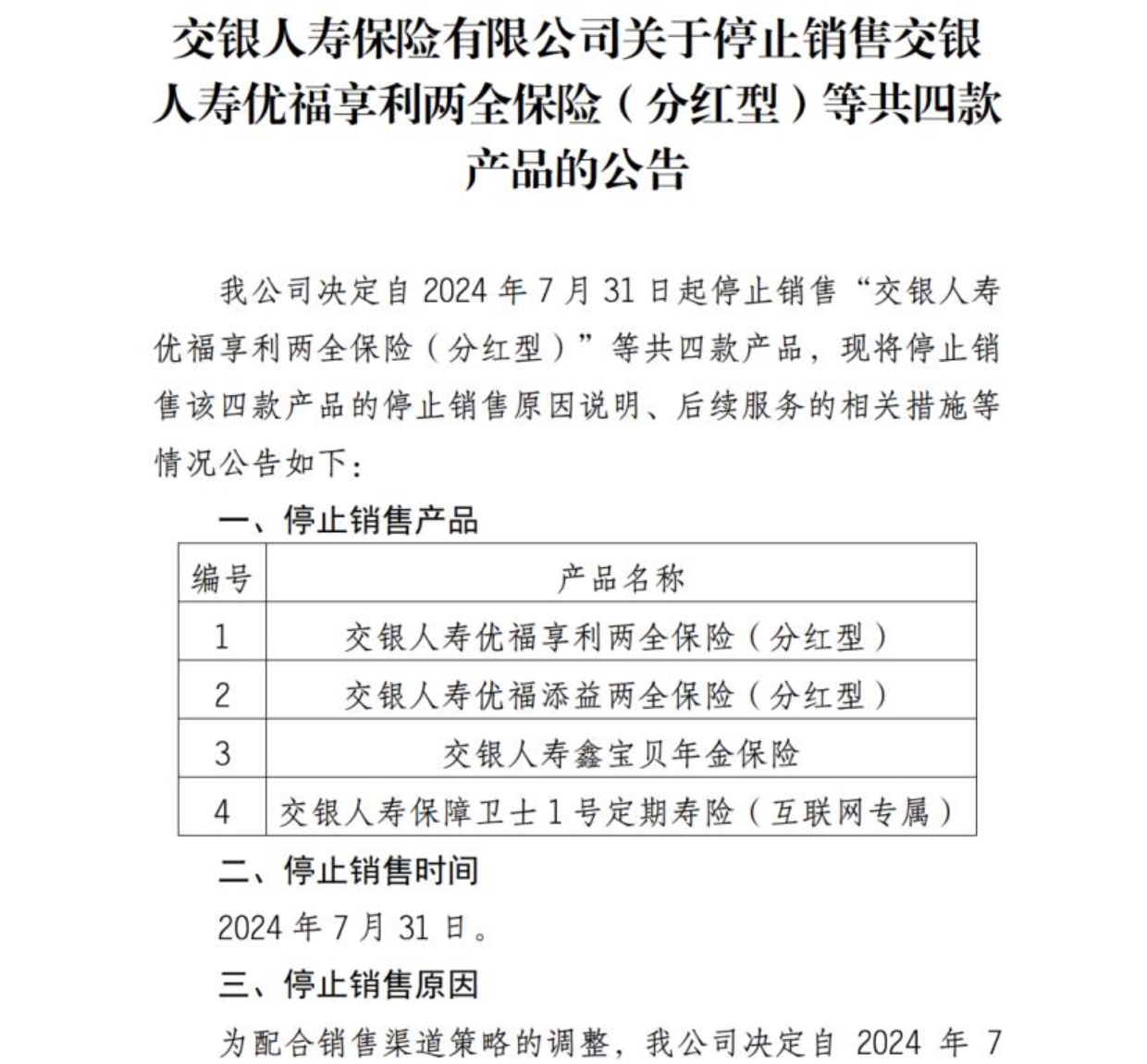

7月26日,交银人寿公告称,为配合销售渠道策略的调整,公司决定自2024年7月31日起,在全国范围内停止销售以下四款产品:交银人寿鑫宝贝年金保险、交银人寿保障卫士1号定期寿险(互联网专属)、交银人寿优福享利两全保险(分红型)、交银人寿优福添益两全保险(分红型)。

寿险预定利率要降至2.5%以下?分红险产品密集下架, “炒停售”再现

图源:交银人寿官网

7月22日,泰康人寿公告称,将于7月31日下架“泰康人寿康乐增寿B款终身寿险”。此前6月25日,泰康人寿已公告停售“泰康汇享有约养老年金保险(分红型)”等八款分红险产品。

中英人寿已于6月底至7月初停售“中英人寿臻享未来终身寿险”、“中英人寿鑫享未来3.0终身寿险”两款产品,据其公告解释称,均为策略调整要求。

下架部分产品的同时,寿险公司也在推出预定利率更低的新产品。

如泰康人寿7月1日推出“泰康尊享世家(增额版)2024终身寿险”,产品预定利率为2.75%;复星保德信人寿近期备案在售的一款名为“复星保德信星福家2024终身寿险(分红型)”的产品,预定利率仅有1.75%。

杨明提供了一份预定利率3.0%产品下架的产品调整时间表,预计部分传统型产品8月底可能会停售,部分分红型产品可能9月底停售,涉及多家知名寿险企业。此外,还有部分公司的定期寿险、重疾险产品或将于8月底下架。

有保险经纪人再“炒停售”

以“产品即将停售”为由引导消费者尽快购买的销售行为被称为“炒停售”。近年来,受保险产品升级影响,部分产品调整及停售时有发生,出现部分利用窗口期大力推广老产品、甚至产生销售误导的现象,引发合规风险。

时代周报记者注意到,当前有部分保险代理人或经纪人通过朋友圈和社交媒体以“人身险预定利率即将调整”为噱头宣传产品。

7月中下旬,有保险经纪人在朋友圈发文称:“踩点的客户注意,这两天要买年金险、重疾险的赶紧啦!”配图是“人身险预定利率将从3.0%下降至2.5%”的新闻截图、以及重疾险将调价的公司内部通知截图。

还有保险经纪人在朋友圈表示,某预定利率为3.0%左右的人身险产品只卖一个月,同样配以“人身险预定利率将从3.0%下降至2.5%”的新闻截图。

最近几周以来,诸如“锁定3.0%预定利率”、“3.0%预定利率的产品窗口期仅剩最后一个月”、“差一天配置保险、总保费差几万”这样的帖子在社交媒体上频频出现,也引发了不少消费者询问。

监管部门对于“炒停售”这一行为是明令禁止的。

杨明对时代周报记者称:“监管不允许保司‘炒停’,我们在停售产品的宣传上比较克制和谨慎。”

泰康人寿也在前述停售公告中称,要求各分公司务必规范销售,合理引导,严禁利用产品停售进行不实宣传和销售误导。

今年3月1日生效的《保险销售行为管理办法》更是明确规定,在保险公司未正式宣布某产品停售或价格调整之前,销售人员不得声称产品将停售或价格将调整。

若本次人身险产品预订利率下调,是否会带来产品销售的再爆发?

“去年预定利率3.5%产品停售,带动保单销售盛况难再续。”徐昱琛对时代周报记者称,“市场对于人身险产品预定利率上限降至3%以下,早已有预期,销售端已经提前几个月就‘抢跑’。此外,去年预定利率3.5%产品停售带来的储蓄型保险销售火爆,也透支了部分消费者的需求。最后,对于‘炒停售’的监管日益趋严,也会影响产品营销侧的宣传。”

关键词:

相关推荐

- 寿险预定利率要降至2.5%以下?分红险产品密集下架,

-

科技激发中小企业发展活力

科技激发中小企业发展活力 -

第十二届酒博会|程三知:坚持以龙头带动 引领习水

第十二届酒博会|程三知:坚持以龙头带动 引领习水 -

助企益企再加码!法务服务进驻安顺经开区“企业之家

助企益企再加码!法务服务进驻安顺经开区“企业之家 -

第十二届酒博会 | 海藏葡萄酒获“酒类新锐品牌”

第十二届酒博会 | 海藏葡萄酒获“酒类新锐品牌” -

第十二届酒博会丨境外商协会及贸促机构走进贵州活动

第十二届酒博会丨境外商协会及贸促机构走进贵州活动 -

聚焦2023贵商大会|京黔融合助民企“黔”行 ——金

聚焦2023贵商大会|京黔融合助民企“黔”行 ——金 -

“加强社会信用体系建设 助推贵州高质量发展”研讨

“加强社会信用体系建设 助推贵州高质量发展”研讨 -

西南首例5G超远程机器人手术成功实施

西南首例5G超远程机器人手术成功实施 -

聚焦2023贵商大会丨东江科技:从制造到“智造” 走

聚焦2023贵商大会丨东江科技:从制造到“智造” 走 -

聚焦2023贵商大会丨中伟股份:打造全球最具价值的新

聚焦2023贵商大会丨中伟股份:打造全球最具价值的新 -

第十二届酒博会|“酿”造千亿级产业

第十二届酒博会|“酿”造千亿级产业 -

贵阳经开区扎实推进数字应用场景建设

贵阳经开区扎实推进数字应用场景建设 -

最高可减1000元!“多彩贵州·扶商助旅白酒消费券”

最高可减1000元!“多彩贵州·扶商助旅白酒消费券” -

贵州:省市区三级市场监管部门开展“随机查餐厅”活

贵州:省市区三级市场监管部门开展“随机查餐厅”活 -

贵州省知识产权局开展知识产权行政执法案卷集中评查

贵州省知识产权局开展知识产权行政执法案卷集中评查

热点图集

- 寿险预定利率要降至2.5%以下?分红险产品密集下架,

-

银行降息,险企预定利率“跟跑”!加速全面进入“2

银行降息,险企预定利率“跟跑”!加速全面进入“2 - 摩根大通看好友邦保险旗下Tata AIA在印度市场潜力

- 华夏幸福与亿鹏航空签署战略合作协议,共同打造“低

- 节能型飞机交付延迟叠加绿色燃料价格高昂 新西兰航

- 苹果专利探索Heart ID:用心跳数据验证身份解锁iPhone

- 上海:与现有卫生健康系统共同构建本市卫生健康数据

- “科技产业金融一体化”专项路演—高校科技成果转化

-

天气热得都不想做饭?约克VRF中央空调消暑清凉节福

天气热得都不想做饭?约克VRF中央空调消暑清凉节福 - 邮储携程联名借记卡来啦!

- 威海市商业银行:“四度”服务推动普惠金融高质量发

- 星展银行上半年业绩观察:净利润增速放慢,营收增长

- 持续压降“高息”存款!新一轮存款降息后 多家银行

- 荷兰国际银行:从前景展望报告看,日本央行更担心日

- 港股异动丨黄金股走强,中国白银集团涨近6%

- 重庆首次发布十大突破性农作物种质资源